相続についてINHERITANCE

Ⅰ.仏事、法要(満中陰)までのスケジュール▼

Ⅱ.相続税申告、名義変更までのスケジュール▼

Ⅲ.相続税の計算(平成25年4月現在、平成27年1月より改正)▲

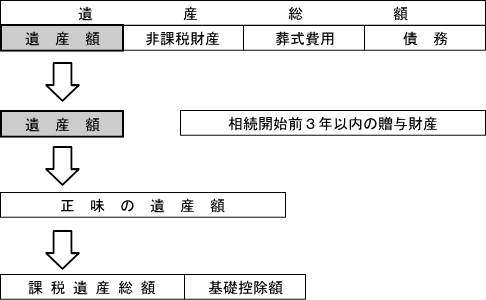

1.相続税はどのくらいの財産からかかるか

(1)正味の遺産額>基礎控除額

相続税は、相続等によってもらった「正味の遺産額」が「基礎控除額を」超える場合に、その超える額に対して課税されます。

(2)基礎控除額

5,000万円 + 1,000万円 × 法定相続人の数

(3)非課税財産や相続税の課税対象とならないものの一例

①墓所、仏壇、祭具など

②国や地方公共団体、特定の公益法人に寄付した財産

③生命保険のうち、次の算式により計算した額まで

500万円 × 法定相続人の数

④死亡退職金のうち、次の算式により計算した額まで

500万円 × 法定相続人の数

⑤交通事故により死亡したことによって、遺族が受ける損害賠償金

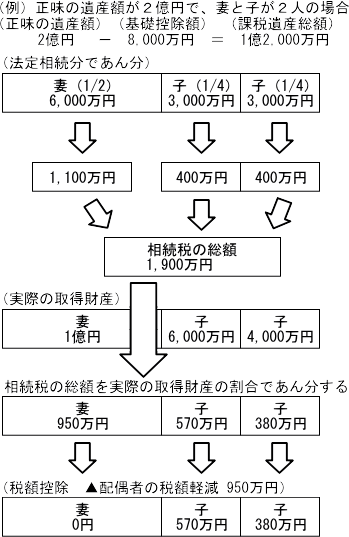

2.相続税の計算はどのようにするのか

課税遺産総額を法定相続どおりに分けたものとして、各法定相続人別に税額を計算します。この税額を合計したものが相続税の総額です。

この相続税の総額を、各相続人が実際に取得した正味の遺産総額の割合に応じてあん分した額が、各人の相続税額です。

(1)民法の取り決め(法定相続分の主な例)

| 順位 | 相 続 人 | 法 定 相 続 分 | |

| 1 | 子がいる場合 | 配偶者 | 1/2 |

| 子 | 1/2(人数分に分ける) | ||

| 2 | 子がいない場合 | 配偶者 | 2/3 |

| 父母 | 1/3(人数分に分ける) | ||

| 3 | 子も父母もいない場合 | 配偶者 | 3/4 |

| 兄弟姉妹 | 1/4(人数分に分ける) | ||

(2)税額から控除できるものの一例

①配偶者の税額軽減

配偶者が遺産分割により実際に取得した正味の遺産額が1億6千万円までか、1億6千万円を超えていても正味の遺産額の法定相続分に応じる金額までであれば、配偶者には相続税はかかりません。

②未成年者控除

相続人が未成年者の場合は、20歳に達するまでの年数1年につき6万円が控除されます。

③障害者控除

相続人が心身障害者の場合は、70歳に達するまでの年数1年につき6万円(特別障害者の場合には12万円)が控除されます。

(3)相続税の計算例

<参考1>相続税の税率

| 課税標準 | 税率 | 控除額 |

| 1,000万円以下 | 10% | - |

| 3,000万円以下 | 15% | 50万円 |

| 5,000万円以下 | 20% | 200万円 |

| 1億円以下 | 30% | 700万円 |

| 3億円以下 | 40% | 1,700万円 |

| 3億円超 | 50% | 4,700万円 |

<参考2>相続税早見表

1.配偶者と子が法定相続人の場合の相続税早見表

| 相続財産総額 (基礎控除前) |

税額 | ||

| 配偶者と子1人 | 配偶者と子2人 | 配偶者と子3人 | |

| 7,000 | 0 | 0 | 0 |

| 8,000 | 50 | 0 | 0 |

| 9,000 | 100 | 50 | 0 |

| 10,000 | 175 | 100 | 50 |

| 12,000 | 325 | 225 | 163 |

| 15,000 | 600 | 463 | 350 |

| 18,000 | 950 | 725 | 613 |

| 20,000 | 1,250 | 950 | 812 |

| 25,000 | 2,000 | 1,575 | 1,375 |

| 30,000 | 2,900 | 2,300 | 2,000 |

| 40,000 | 4,900 | 4,050 | 3,525 |

| 50,000 | 6,900 | 5,850 | 5,275 |

| 100,000 | 18,550 | 16,650 | 15,575 |

注)

(1)配偶者が遺産の2分の1を取得した場合の計算です。税額控除等は、配偶者の税額軽減のみとして計算しています。

(2)養子がある場合には、子の人数に一定の制限があります。

(3)税額は1万円未満を四捨五入しています。

2.子だけが法定相続人の場合の相続税早見表

| 相続財産総額 (基礎控除前) |

税額 | ||

| 子1人 | 子2人 | 子3人 | |

| 6,000 | 0 | 0 | 0 |

| 7,000 | 100 | 0 | 0 |

| 8,000 | 250 | 100 | 0 |

| 9,000 | 400 | 200 | 100 |

| 10,000 | 600 | 350 | 200 |

| 12,000 | 1,100 | 650 | 450 |

| 15,000 | 2,000 | 1,200 | 900 |

| 18,000 | 3,100 | 1,900 | 1,400 |

| 20,000 | 3,900 | 2,500 | 1,800 |

| 25,000 | 5,900 | 4,000 | 3,000 |

| 30,000 | 7,900 | 5,800 | 4,500 |

| 40,000 | 12,300 | 9,800 | 7,700 |

| 50,000 | 17,300 | 13,800 | 11,700 |

| 100,000 | 42,300 | 37,100 | 31,900 |

注)

(1)養子がある場合には、子の人数に一定の制限があります。

(2)税額は1万円未満を四捨五入しています。

3.評価はどうするのか

(1)評価

相続税の計算上、現金及び預金以外のものは、相続時点での評価額を計算しなければなりません。

(2)一般例

①土地

土地の評価には、路線価方式と倍率方式という2つの方法があります。

路線価は、土地の面する路線(道路)の1㎡当りの標準価額のことで「路線価図」にまとめられています。

倍率方式は、路線価の定められていない地域についての評価方式で、固定資産税評価額に一定の倍率を掛けて計算します。

②建物

建物の固定資産税評価額によって評価します。

③その他

土地・建物以外の財産は、その種類によって異なりますのでご相談ください。

Ⅳ.遺言▼

Ⅴ.生前贈与▼

バナースペース

大阪事務所

〒550-0004

大阪市西区靭本町1-9-23

一般財団法人 大阪布帛会館2F

和歌山事務所

〒641-0036

和歌山市西浜1660-326